Der Schutz von Ersparnissen wurde 2014 angesichts der Finanzmarktkrise EU-weit geregelt. „Bank runs“ sollten zukünftig vermieden, Staaten von Nothilfen entlastet werden. Pro Person und Institut sind die Einlagen auf Giro- und Sparkonten seither bis 100.000 Euro gesetzlich abgesichert und genießen Insolvenzschutz, sollte die Bank pleite gehen. Die Garantie wird aus nationalen Einlagensicherungsfonds gespeist. Deren Mittel werden durch Beiträge der Banken – also vom Sparer – aufgebracht.

In Deutschland existieren vier gesetzliche Einlagensicherungstöpfe: die Entschädigungseinrichtung deutscher Banken (EdB), die des Bundesverbandes Öffentlicher Banken (EdÖ) sowie die als Einlagensicherung anerkannten Institutssicherungssysteme der Sparkassen (DSGV) und der Volks- und Raiffeisenbanken (BVR). Darüber hinaus bestehen freiwillige Einlagensicherungssysteme der privaten Banken (Bundesverband deutscher Banken/BdB) und der öffentlichen Banken (VÖB).

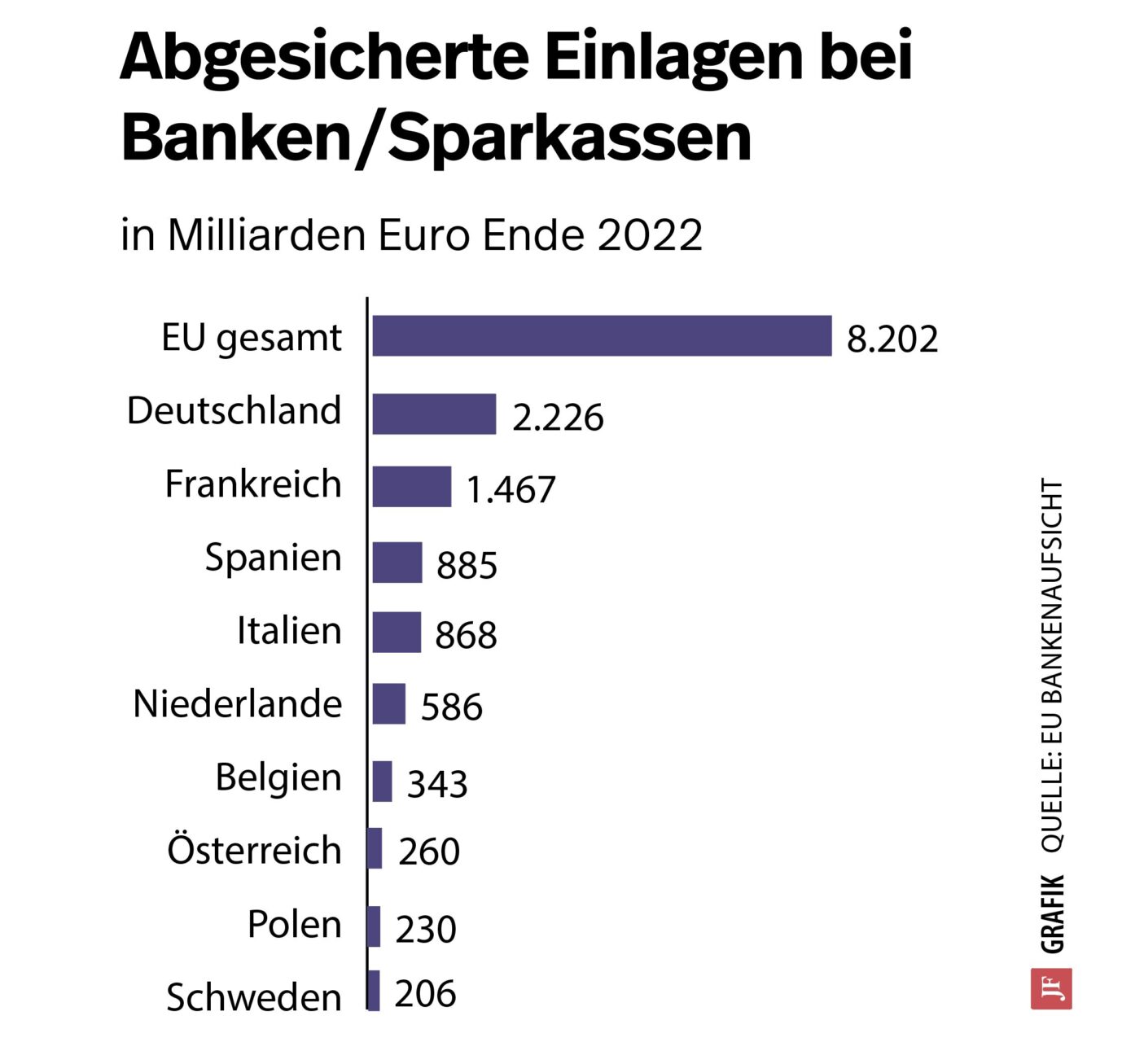

Den gesetzlich abgesicherten Einlagen von 2,23 Billionen Euro standen 2022 gerade einmal Rücklagen von 14 Milliarden Euro gegenüber. Sprich: Mit einer Deckungsquote von 0,63 Prozent könnte eine zirkulär um sich greifende Bankenkrise keinesfalls abgesichert werden. Hieran ändern auch die freiwilligen und zusätzlichen Sicherungseinrichtungen des DSGV und des BVR kaum etwas, die zusätzliche Mittel vorhalten, sollten die gesetzlich vorgeschrieben Fonds aufgebraucht sein. Bislang stehen die nationalen Sicherungssysteme der 27 Mitgliedstaaten unabhängig nebeneinander.

Uneinigkeit über die Sicherung der Einlagensicherung

Bereits 2012 beschloß der EU-Rat eine Vertiefung der Wirtschafts- und Währungsunion (EWWU) durch eine Bankenunion bestehend aus drei Pfeilern: (1) ein einheitlicher Rahmen für die Bankenaufsicht auf der Basis eines einheitlichen Regelwerkes für Finanzinstitute; (2) ein einheitlicher Rahmen für die Abwicklung von Banken mit einer gemeinsamen Letztsicherung; (3) ein gemeinsames Einlagensicherungssystem.

Die drei Vorhaben stehen in einem engen Wechselverhältnis zueinander. Hohe Eigenkapitalanforderungen puffern Verluste ab, und eine unabhängige Aufsicht macht die Schieflage einer Bank unwahrscheinlicher. Eine Haftung der Aktionäre und nachrangiger Darlehensgeber bis hin zu Einlagen von Privatpersonen (Haftungskaskade) schützen den Bankenabwicklungsfonds im Fall einer zeitlich begrenzten Illiquidität vor Ansprüchen.

Solange dieser zweite Pfeiler intakt bleibt, muß keine Einlagensicherung aktiviert werden. Zugleich wird deutlich, daß europaweite Sicherungssysteme einen umfangreicheren Schutz ermöglichen, allerdings aufgrund von nationaler Risikoabwälzung und Fehlanreizen auch eine höhere Inanspruchnahme haben könnten. Während die EU-Bankenaufsicht über die 110 größten Institute eher erfolgreich und der EU-Bankenabwicklungsmechanismus nur mäßig erfolgreich umgesetzt wurden, steht ein Europäisches Einlagensicherungssystem (EDIS) bislang aus. Und das aus gutem Grund.

Gemeinsame Lösung könnte an Unterschiedlichkeit der EU-Staaten scheitern

Denn ein als Versicherung konzipiertes EDIS widerspricht einer Übernahme von Altlasten. Allein der Anteil unter Zins- und Tilgungsrückstand stehender Kredite differiert stark (September 2022 in Prozent): Griechenland 4,9, Spanien 2,7, Italien 2,6, Frankreich 1,8 und Deutschland 1,0. Ebenfalls unterscheiden sich die Deckungsquoten der verfügbaren Rücklagen zu den abgesicherten Einlagen teils erheblich vom EU-Durchschnitt mit 0,76 Prozent: In Spanien sind es 0,75 Prozent, in Deutschland 0,63 Prozent oder in Frankreich und Italien 0,45 Prozent.

Sodann werden Staatsanleihen im Anlageportfolio der Banken nicht risikoadäquat mit Eigenkapital unterlegt, und die üblichen Großkreditgrenzen entfallen (Privilegierung). Auch deshalb werden teilweise große Anteile von Schuldpapieren des jeweiligen Staates von den inländischen Banken gehalten (Ende 2023 in Prozent): Italien 22; Spanien 19; Deutschland und Frankreich je 14. Das ist problematisch, hat doch die Finanzmarktkrise die Verquickung von illiquiden Staaten, hohem Wertberichtigungsbedarf der Bestände an Staatsanleihen und notleidenden Banken in Griechenland, Zypern, Italien und Spanien gezeigt.

Die höheren Risiken spiegeln Zinsaufschläge (Spreads) auf Anleihen dieser Staaten wider, in deren Genuß überwiegend inländische Gläubiger kommen. Demgegenüber sehen die 350 deutschen Sparkassen und die 700 Genossenschaftsbanken ihre Institutssicherungssysteme in Gefahr. Während mit einem EDIS in Deutschland eine Absenkung des Sparerschutzes einhergehen dürfte, würden mediterrane Sparer von der EU-weiten Garantie profitieren. Der Nutzen aus hohen Renditen würde privatisiert, die Verluste bei ausfallenden Krediten aber vergemeinschaftet – Solidarität europäisch verstanden?

Rückzahlbare Liquiditätshilfen für nationale Sicherungssysteme

Mitte April hat der Wirtschaftsausschuß des EU-Parlaments einen Vorschlag für die erste Stufe eines Europäischen Einlagensicherungssystems (EDIS) mit 26 zu 18 angenommen – gegen die Stimme Deutschlands. Zunächst soll ein europäischer Einlagensicherungsfonds (DIF) etabliert werden, der rückzahlbare Liquiditätshilfen an ein nationales Sicherungssystem vergeben kann. Sollten die EU-Mittel nicht ausreichen, können die Fonds aus anderen Mitgliedstaaten aufgefordert werden. Es wäre ein erster „Vergemeinschaftungspflock“, um den sich nach den EU-Wahlen weitere „Kollektivgewächse“ ranken ließen: Einmal gesetzt, ist es nicht mehr zu stoppen. Als Ziel gilt weiterhin die Versicherungslösung – ohne Abbau von Altlasten und regulatorischer Privilegien für Staatsanleihen bei nicht risikoadäquaten Fondsbeiträgen.

In Reaktion auf den EU-Vorstoß hat Bundesbank-Präsident Joachim Nagel auf dem Deutschen Bankentag jetzt für eine Mischlösung geworben. Danach würden die nationalen Einlagensicherungssysteme fortbestehen, aber von einem EU-Einlagensicherungsfonds ergänzt werden, sollten die nationalen Mittel aufgebraucht sein. Zudem fordert er die Begrenzung von Staatsanleihen in Bankbilanzen durch „Konzentrationslimits“ bzw. die Erhebung von „Konzentrationszuschlägen“. Beides ließe sich jedoch unabhängig eines EDIS im einheitlichen Regelwerk für Finanzinstitute beschließen. Schließlich dürfte ein Einlagenschutz zwar für einzelne Banken wirksam sein, mangels Masse jedoch kaum einer zirkulären Bankenkrise standhalten können. Besser also die ersten beiden Pfeiler der Bankenunion krisenfest zurren, als Hoffnung auf einen kaum funktionsfähigen EU-Notanker machen.